日銀は1月29日にマイナス金利導入を決めました。これまでの量的緩和(国債の買い取り)だけでなく、マイナス金利による金融緩和に着手し、市場はビックリ・ポンです。

日銀の当座預金には2種類あります。預金の一定割合を強制的に日本銀行に預ける「準備預金」と、それを超えた「超過準備額」です。今回その超過準備額の金利を▲0.1%にするというものです。

黒田日銀の量的緩和以降に当座預金が急増し、今や250兆円に膨れあがっています。

東京短資資料より

黒田日銀の量的緩和以降、日銀当座預金は急増し250兆円まで膨れあがっています。殆どが超過準備額ですから当座預金がマイナス金利になった影響は大きいのです。

2015年4月12日の投稿、 異次元の金融緩和策は、非常に剣呑な政策で次のように書いた覚えがあります。

日銀が国債を大量に買付けたため、各民間銀行の日銀当座預金残高は急増しました。

この日銀当座預金を準備金として、更に貸し出しに回せるので、民間銀行の資金力は潤沢になります。

民間銀行にとって国債のまま持っているより、より高い金利先へ貸出すことが出きます。このような想定が考えられていたのですが、現在の実態がどうも掴めていないようです。

どうも良い貸出先がないので、日銀当座預金のまま眠らせているようです。

それから1年弱、果たして民間銀行の日銀当座預金は、日銀内でグッスリ眠っていました。

ところが、その当座預金にマイナス金利を掛けるという訳ですから眠っていられません。民間銀行の超過準備額は、日銀から追い出しを喰らいました。そこで、安全なプラス金利の商品である国債に逃げ込もうとします。

国債が買われれ、相場が挙がり=金利は下がる。これが足元の実態かな?

まだ日本国債に信用があってよかったのです。もし、日本国債に信用がなくなったら大変です。日本経済が世界を巻き込む、信用収縮のホラーストーリーが始まってしまいます。

さて、インフレターゲットに固執する黒田日銀ですが、インフレにするのが目的ではなく、経済成長の結果、適度なインフレに誘導するのが目的であって、主客転倒していて話がおかしいと思いませんか?

本来インフレ基調にある国のインフレを抑えることを目的として考えられた金融政策としてインフレターゲット政策があります。

しかし、デフレの国にインフレ目標を入れた国は歴史的にどこにもなく、しかも日本では十分に金融は緩和されていたのです。(新自由主義の自滅 日本・アメリカ・韓国 (文春新書)P.121より引用)

そもそも金融政策だけで、景気が良くなった試しはないのです

日銀の異次元の金融緩和策だけでは、景気回復は望めません。

日本で重要なことは、先ずはGDP低迷を食い止めることです。

ゼロ成長、資本主義の終焉と言われている時代です。

ゼロ成長時代は、量から質への転換です。今「成長」の意味が全く変わってしまった。質の尺度はGDPでは測れないのです。

本質的には、GDPの成長が目的ではありません。成長に期待された、豊かさが目的です。要は、ゼロ成長でも雇用が維持されて、うまく経済が回るような仕組みであれば良いのです。

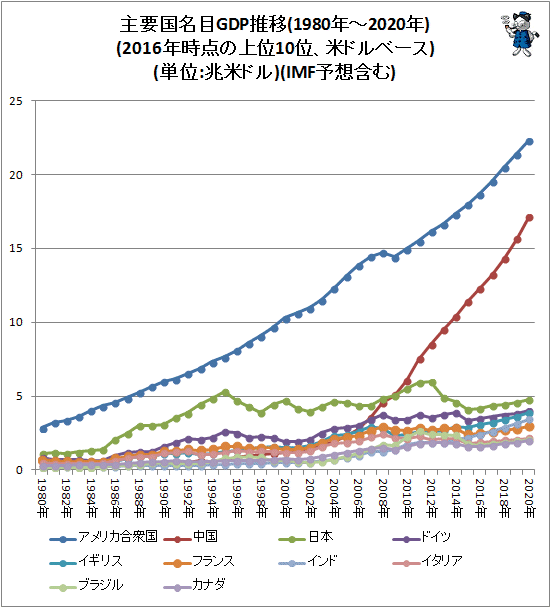

これを見るとよくわかります。1997年の515.6兆円をピークに日本のGDPは低迷しっぱなしで、成長がないんです。

なんだかんだ言っても、アメリカが非常に大きな成長を示していること、他国が束になってもかないそうにないことがあらためて実感できますね。(ムッ?脱線)

今の日銀のマネタイゼーシオン(monetization)、通貨増発は物価目標達成のためではなく、財政ファイナンスそのものです。

日銀は「物価の番人」でなく、「株価の番人」に成り下がってしまいました。

2月4日の国会で、民主の前原誠司が黒田日銀総裁に質問していました。日銀は国債を、年金積立金管理運用独立行政法人(GPIF)、民間預金取扱機関、中小企業金融機関(ゆうちょ銀行)、農林水産金融機関(JA)などから調達してきたんです。だからGPIFの運用内容(主力運用先)が、国債から株式に移ってしまった程です。

国債を半官半民のような機関から調達できる内はいいのですが、まったくのOpen市場から年間80兆円も買えません。この辺りが国債買取りの限界ですから、次なる手は、本格的にETF(上場信託投信)や J-Reit(不動産信託投資)を買わなければなりません。

金融政策だけで、景気が良くなった試しはない。 やはり国家の景気を刺激するために、政府がおカネを使わないと刺激にはなりません。日銀任せではなく適切な実物財政出動するしかないでしょう。

そういった意味で高く評価できるのが、公明党が主導した議員立法「国家強靭化基本法」です。10年間で200兆円の基本計画です。日銀の使われない当座預金約250兆円よりも、このような財政出動で国内需要を換気することのほうが、効果は大きいはずです。新自由主義の自滅 日本・アメリカ・韓国 (文春新書)の中で、著者:菊池英博は「超金融緩和の出口をどこに求めるか」について、「これが金融緩和マネーを健全に吸い上げる最適な政策である。(P.131)」とまで言っています。

いまの政府(goverment)は、赤字を国債で穴埋めし、日銀が国債を片っ端から買い集めておカネを放出し、おカネをジャブジャブにしてますが、誰もおカネを使うアテがないので、借り手がいません。実体経済(GDP)は低迷しっぱなしです。

即戦力となるような対策で実体経済を揺さぶることです。国家強靭化基本計画の早期前倒し着手は有効な手段じゃないですか?

高齢化、少子化などの人口オーナスによって長期低迷した景気(デフレ)を立て直すには、国家強靭化基本計画のような着手可能な財政出動で実体経済を刺激するしかないはずです。

<参考>防災・減災基本法が実現

公明党が提唱した「防災・減災ニューディール」の考え方を反映した「国土強靱化基本法」が2013年12月11日成立しました。

国土強靱化(ナショナル・レジリエンス)、防災・減災の取組みが、実体経済の刺激になるのは確実です。

老朽化が進んだ施設のリニューアルは、国民の豊かな生活インフラになり、観光資源にもなり、国土の資産価値が上がります。

moripapaブログの関連投稿です

2015年8月14日 赤字の民主主義について

2015年8月14日 赤字の民主主義について 2015年6月28日 日銀決算を見て思うこと

2015年6月28日 日銀決算を見て思うこと 2017年2月10日 日銀の指値オペ

2017年2月10日 日銀の指値オペ 2016年8月2日 ヘリコプター・マネー

2016年8月2日 ヘリコプター・マネー