「経済のことはよく分からないと、済ませてしまうのは安易すぎます。自分の意見を持つべきだし、経済の問題を他人任せにしてはいけないのです」とトマ・ピケティーは説いています。

いま自分なりの意見を持たなくてはいけません。

アベノミクスが順調に行っているかどうか、その審判はまだ下っていません。日銀の異次元金融緩和でマネーは膨張し続け、かつて経験したことがない日本経済に突入しています。

そもそも、マネーは現金ばかりではありません。

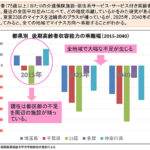

日銀が供給するお金をマネタリーベース(右図)と言いますが、日銀券発行残高,貨幣流通高と日銀当座預金の合計です。

日銀当座預金は、我々の庶民には関係が有りませんが、金融機関はここからお金を調達しています。現在、マネタリーベースの大半が日銀当座預金で、急速に膨張したことが心配されています。

日銀当座預金は、黒田総裁就任(2013年3月)は47.37兆円でしたが、2015年2月現在181.95兆円と、なんと3.8倍に膨れてしまったんです。27年度国家予算が96.3兆円ですから、この日銀当座預金の巨大さが分かります。

これを日銀の異次元金融緩和といってます。世の中へお金をじゃぶじゃぶに投入していると云われている所以です。

日銀は今、国債を市場から買っていますが、これは本来「禁じ手」なんです。政府が発行した国債を民間の金融機関が買って、それを日銀が買い戻すのはオカシイでしょ。

財政ファイナンスと見なされ、財政法で禁じられていましたが、今回は特例で、アベノミクスの下に勧められた政策です。

日銀のからくりは巧妙で、国債の購入代金は、具体的には金融機関の日銀当座預金に振り込まれます。これを資金供給といってますが、実際には現金が動くわけではなく帳簿上での付け替えが行われるだけで、いわば増えたのは、下図(緑色)の日銀当座預金という、信用創造された架空のマネーなんです。

2015年2月現在、275.17兆円にも膨れあがったマネタリーベースの181.95兆円が、信用創造されたおカネであることから、国債バブルと呼ばれています。

日銀当座預金が信用創造だという理由を説明します。通常、日銀と銀行の間では現金を介さず日銀当座預金を介して資金決済しています。

銀行はその信用力を背景に、預金量の一定割合(準備率)を日銀に預ければ、残りの預金を貸し出しに回せ、銀行は信用力で大きな資金力を発揮できます。

こんな方法ですから、その預金を現金で引き出してしまわない限り、金融機関の中で循環し、再び貸出に使い回すことができ、元の預金が何倍にも増やせて、資金供給することができる訳です。

例えばこんな仕組みになります。

- 預金者が100万円を預金し、準備率が10%ならA銀行は10万円を日銀当座預金に預け、残り90万円を企業に貸します

- 借りた企業は、取引先のB銀行口座に振り込み、B銀行は90万円の10%(9万円)を残して、差額の81万円を貸出に回します。

- 以下、同様に預金が無限に繰り返され、理論的には当初の100万円が10倍の1000万円に増えていきます。

日銀は融資条件を極端に緩めて準備率を10%としてますが、貸したカネがほぼ100%回収できることが条件です。これを信用創出と言います。

これが仮に、回収リスクが高まってくると準備率はもっと高めに設定されます。仮に準備率を20%に引き締められたら、無限連鎖も簡単に続かなくなり、理論的には1000万円は、550万円に半減してしまいます。信用創出でできたおカネは信用収縮で無くなるおカネなのです。

リーマン・ショックも信用収縮で起きました。リーマン・ショックは民間でしたが、今回は政府・日銀が仕掛けているのです。

日銀が国債を大量に買って、国債の価格や円の為替レートが多少下落する程度で止まり、結果として日本経済が力強く回復すれば大成功です。いまこの大胆なカケに出た孤高の人、黒田総裁もいま正念場にきています。一つ間違えば大恐慌、成功すればデフレ脱却の大成功、これは危険極まりない剣呑な大博打です。

既に日本国債は日銀が一手買い状態になっており、売り手は金融機関・生保・郵貯・簡保となりますが、それでも足りません。

何せ一年間で80兆円もの国債を追加購入するわけで、新規国債40兆円をすべて日銀が買ったとしても、まだ40兆円足らない状況なのです。日銀の国債の大量買いも、今や限界に来ているんです。

日本政府の国債発行額が、26年度末780兆円に達してしまうことは、ご存知のとおりですが、新規発行する国債は日銀が買い支えているんです。

国債は、今や国民一人あたり615万円にもなります。国債を発行の悪循環から逃れられません。

もし仮に、国債価格が暴落したりすると、信用収縮が一気に起きることになるんです。その時はバブル崩壊よりもっと痛手は大きいと思います。一旦下落し始めると、どこまで暴落するか見当もつかないのがグローバル金融市場の怖さです。

国債が信認を失ったら、ギリシャ危機のように国債と”円”さらに日本株のトリプル安が起こります。こうした事態は瞬時に起こり、もう取り返しがつきません。

ギリシャ国債と日本国債とはその中身が全く違うことや、ギリシャの経済規模(33兆円)は、日本の愛知県(37兆円)、大阪府(39兆円)より小さいので、日本全体の経済規模と比べものにならないのですが、それでも”円”や日本国債への信認が一旦揺らいだら、世界を巻き込んだ事態に陥ります。

かつて、財政ファイナンスをきっかけとした物価の急騰については、第一次大戦後のドイツ、第二次大戦後の日本にその事例があるといわれています。

こうなると、金融政策では、物価を上げることもできなければ下げることもできないのです。経済はコントロールできず、暴走の一途を辿ります。

金融政策は、あくまで補助的な役割に過ぎないのです。特にハイパーインフレになると、市場参加者ばかりでなく、大勢の人々の不安が要因なので、収集することは極めて困難になります。

こんな事態になる危険性を孕んだアベノミクスであり、黒田総裁の異次元金融緩和なのであります。

信用創造で膨れ上がったマネーをどうコントロールするのか?

知れば知るほど剣呑なマネー膨張です。

日本はもう既に、異次元の資本経済に入いってしまったようだ。

専門家の方々にお願いするしか有りませんが、怖い話です。

月刊PISC Aplril 2015 (DAIICHI COMMODITIES CO.,LTD)を参考にし、資料を引用しました。

moripapaブログの関連投稿です

2017年10月11日 ショスタコーヴィチの交響曲第5番

2017年10月11日 ショスタコーヴィチの交響曲第5番 2015年8月27日 現代的な隠居のススメ(Ⅱ)

2015年8月27日 現代的な隠居のススメ(Ⅱ) 2021年6月23日 身に影の随う如く

2021年6月23日 身に影の随う如く 2018年12月18日 目黒太陽会150回記念

2018年12月18日 目黒太陽会150回記念