日銀のマイナス金利が導入されて以来、長期金利の指標となっている10年国債もマイナス金利になってしまいました。

6月2日新発された第343回10年国債の利回りが、一時▲0.175% をつけるほど(最終▲0.094%)とマイナス金利となりました。

国債バブルを露呈し始めたのでは?

日銀のマイナス金利政策は、当座預金の超過準備額の金利部分を▲0.1%にするというものでした。

しかし、なぜ国債の金利までマイナス金利に下がってしまったのでしょうか?

国債は日々変動する金融商品なのです。

国債は日々変動する金融商品なのです。

国債は債権ですから価格が低下すれば金利は上昇します。

反対に価格が上がれば金利は低下します。今回は、国債価格が上がって、金利がマイナスにまで低下したのです。

日本国債は、今でもシングルAプラスで決して高いものではありません。それにマイナス金利で、お金が目減りするような日本国債に、誰も投資なんてしません。ところがマイナス金利でも国債を買う人がいるのです。誰でしょう?それは日銀です。

三菱東京UFJ銀行は「国債市場特別参加者」と呼ばれる、国債の入札に有利な条件で参加できる特別な資格を、国に返上してしまいました。これは賢明です。

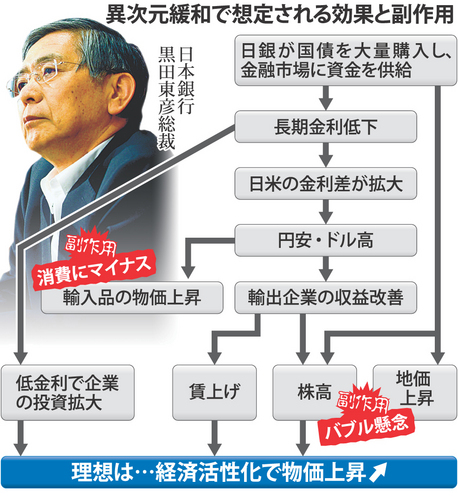

今、日銀は(異次元緩和)政策の下、国債を買い続けています。

年間80兆円と目標を定めて、巨額の国債を買い続けています。

国債は、買う人がいればどこまでも上がります。たとえそれが、マイナス金利であってもです。

これらの情況は、既に国債バブルだということです。こうなったのも、今の日銀のマネタイゼーシオン(monetization)、通貨増発による、財政ファイナンスの故なのです。

日本の国債発行額は現在900兆円ほどですが、その三分の一近くの300兆円を日銀が保有しています。異次元緩和前は日銀の保有率は1ケタでした。それがたった数年で3割にまでなったのです。

2017年末には保有残高は447兆円となり、総額の半分近くにまで拡大するとの試算もあります。

日銀の保有割合が5割を突破するということは、日本国債の流通規模も半減し、以前より値動きが荒くなると懸念されます。

日銀の(異次元緩和)政策のおかげで、今のところ国債の利子額は税収で支払う額に抑えられ、問題は隠れています。

日銀の(異次元緩和)政策のおかげで、今のところ国債の利子額は税収で支払う額に抑えられ、問題は隠れています。

でも一旦、国債価格が暴落し始めると、金利は急騰し、手に負えなくなり、物価高騰が始まる危険性を孕んでいるのです。

これ以上日銀が国債を買うと、日本国債は世界経済史上最大のバブルとなります。そのことを一番良く判っているのが、日銀でしょう。黒田総裁には、もう打ち手は無くなり、手詰まり状態にあるはずです。

でも、国債相場がバブル状態であるかどうかは、バブルが破裂してみるまで、判らないのです。怖い話です。

国債市場でバブルが破裂すると、金融政策では物価を上げることも、下げることもできなくなります。日銀が、これまで買取った国債を市場に放出することはできません。金融政策はあくまで補助的な役割に過ぎなのです。

戦後直後に見舞われた狂乱物価、このようなハイパーインフレが起これば、金融政策などでは手の打ちようがありません。

これが一番怖いホラーストーリーなのです。

<<追記>>2016.6.29

ブリグジット(Brexit)ショック後の6/28、新発10年物国債の流通利回りが▲0.230%まで低下し、過去最低となりました。

つまり、国債価格が上昇し、国債バブルが益々激しくなってます。

世界はリスク回避から、損を承知で日本国債を買って、資金移動せざるをえない情況にあるのです。

moripapaブログの関連投稿です

2017年2月10日 日銀の指値オペ

2017年2月10日 日銀の指値オペ 2016年8月2日 ヘリコプター・マネー

2016年8月2日 ヘリコプター・マネー 2016年2月9日 日銀のマイナス金利

2016年2月9日 日銀のマイナス金利 2015年8月14日 赤字の民主主義について

2015年8月14日 赤字の民主主義について