先の稿「日銀決算を見て思うこと」に書きましたが、日銀の資産の膨張はアメリカFRBより資産膨れの状況にあります。

「総資産/GDP比」でみるとアメリカの2.5倍に達しています。

お札を刷ることでデフレを解消し景気を良くするリフレーションと呼ばれる考え方は、短期に効果が出ないと、実に大変なことになる剣呑な政策であります。

日銀が、国債を買いまくったことはマネタリーベースとしても、国債が日銀券に切り替わったことを意味します。「国債の通貨化」と呼ばれる手法です。

かつては禁じ手でした。今も財政法第5条で「日銀は、政府から直接国債を買うことを禁止」しています。しかし、直接でなくても同等の国債買い入れを、日銀は長期に亘って行ってきました。

これは、今後の国の財政を大きく変えてしまいます。もう後戻りは許されません。今回の異常な量的金融緩和の「出口」は無いと考えた方が自然です。リフレーションは起こらなかったのは、少子高齢化が定常となった社会になったことを意味しています。

これを、新たな経済成長を夢見ることは、現実を直視しない無謀な考えであることに気が付かねばいけません。

もし、国債が暴落し、金利が大幅に上昇して最も困るのは、借金を膨らませてきた国の財政です。

安倍首相は、就任時に力強く言ってのけけました。2020年度に プライマリー・バランス(PB)を黒字化とする目標を掲げました。ところが、あっさり2025年度に先送りされてしまいました。赤字財政を止められません。

いまでは2025年度でもPBゼロの達成は困難だと言われています。安倍内閣の下では緊縮財政への舵切りは期待できません。

2012年末から続く日本の景気の拡大局面は6年目に入りました。バブル期や高度成長期のいざなぎ景気も超えて戦後二番目の長さとなるようです。この間、異常な財務体質を作ってしまった安倍内閣が、いまさら財政緊縮へ舵切ることはできないでしょう。

日銀の異次元の超金融緩和政策も、この異常な国の借金体質が原因であり、同調したものであるあることに疑いありません。

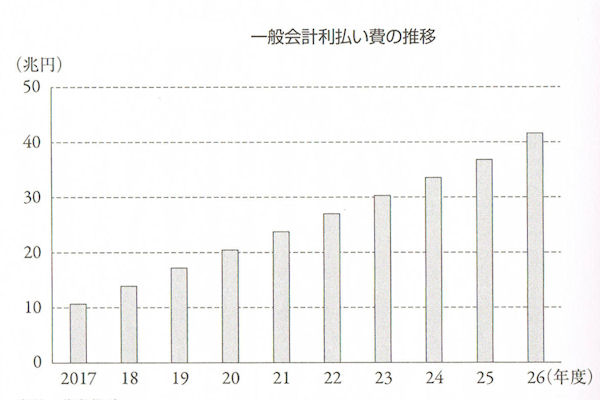

今や国債残高はGDPの2倍の883兆円(2018年度末)を超え、税収の15年分に相当する借金を積み上げてしまいました。

このツケは、毎年の国家予算に重くのしかかって来ます。

毎年の国債費が一般会計予算の半分にも達するだろうと予測する向きもあります。

そして、日銀のマネタイゼーシオン(monetization)によって、ETFとJリートの価格を下支えし、日銀は「物価の番人」ならぬ「株価と地価の番人」となってしまいました。

しかし一旦、日銀への信認が揺らぐと国債の格付けは下がり、国債は暴落、逆に金利は高騰し、即ちハイパー・インフレとなる危険性が今もあります。何としてもハイパー・インフレは避けなければなりません。

かつて終戦後の混乱期のハイパーインフレではインフレ率が500%を超えたことがあります。

かつて終戦後の混乱期のハイパーインフレではインフレ率が500%を超えたことがあります。

1946年12月第一次吉田内閣で「傾斜生産方式」を決め、復興金融金庫の発行する債権を日銀が引き受け、その資金で基幹産業の融資を行いました。その復興債はいまの国債に当たります。そして1946年11月から1949年5月の間に、物価が高騰し5.8倍にもなったのです。

当時、ドル円レートは固定相場だったので良かったのですが、今では資産は安全な通貨へ逃げ(Capital Flight)そのため超円安となって、ハイパーインフレは想像を絶するものに拡大することになるでしょう。こうなったらもう、どうにも止まらないのです。

moripapaブログの関連投稿です

2019年1月14日 日銀のETF買いも今年のリスク

2019年1月14日 日銀のETF買いも今年のリスク 2015年10月5日 日銀のマネタイゼーシオン(monetization)

2015年10月5日 日銀のマネタイゼーシオン(monetization) 2016年8月2日 ヘリコプター・マネー

2016年8月2日 ヘリコプター・マネー- 2016年6月16日 国債バブル